Platne kartice kao sredstvo plaćanja već su zauzele svoje mesto u svakodnevnom životu najvećeg broja ljudi globalno, ali u određenoj meri i na mikro nivou kada govorimo o Republici Srbiji.

Kartice nas zanimaju sa onog primarnog aspekta, razvoja e-commerce servisa u punom obliku i njihove upotrebe na Internet prodajnim mestima. Podsećanja radi, definisali smo e-commerce (Interet trgovinu) kao bilo kakav odnos 2 strane koje ostvaruju neku korist, bilo kakva prodaja usluga/proizvoda koja se može platiti onim sredstvima plaćanja koje je prodavac obezbedio. Proces plaćanja na Internetu podrazumeva plaćanje različitim kanalima plaćanja, ali plaćanje platnom karticom na Internetu nam daje potpun komfor i čini da se proces plaćanja izvrši elektronskim putem. Iz tih razloga važno je razumemo na koji način radi platna kartica i koje su njene karakteristike prilikom plaćanja.

Danas sve češće čujemo pojam „digitalni novčanik”. Digitalni novčanik nije ništa drugo nego novčanik u digitalnom obliku, koji u sebi sadrži sve ono što sadrži i svaki drugi novčanik kada govorimo finansijskom delu tog novčanika. Naravno, čak i vi koji niste ili ne nosite novčanike sa sobom ne znači da nećete imati neki „alternativni nosač“ vaših računa i kartica (mobilni telefon, sat, prsten, karticu itd). U tom smislu i platnu karticu možemo da posmatramo kao jednu vrstu digitalnog novčanika.

Razlika između savremenih digitalnih novčanika i platne kartice je u tome što je kartica vezana za 1 račun (koji može da ima i više različitih partija), dok u digitalnom novčaniku možete da imate više kartica ili računa, što zavisi od samih funkcionalnih mogućnosti digitalnog novčanika.

Šta je suštinski platna kartica?

Neka opšta definicija bi glasila da je platna kartica instrument/sredstvo bezgotovinskog plaćanja. Platne kartice su odavno u razvijenim sistemima preovladale u načinu plaćanja u odnosu na gotovinska plaćanja, a mislim da se situacija i kod nas rapidno menja poslednjih nekoliko godina. Živimo u vremenu kada tehnologija svakodnevno napreduje i moramo da se osvrnemo na prednosti koje su deo te svakodnevnice: čip kartice su zaštićenije nego gotov novac u novčaniku, a ako vam i zatreba gotov novac danas su razgranate mreže bankomata širom zemlje koji su dostupni 24 sata, 7 dana u nedelji, bez obzira na iznos plaćanja kod kartice nećete morati da brinete imate li dovoljno novca kod sebe ili dovoljno sitnog novca, te da li će prodavac imati da vam vrati kusur, plaćajte na rate, plaćajte račune na terminalima koji su prilagođeni za to i još mnogo toga. Ali pre svega, sa platnom karticom možete da plaćate brzo i efikasno na Internetu svaki put kada to poželite. I to potpuno sigurno.

Postoje kartice koje direktno zadužuju račun i kreću se u okviru raspoloživih sredstava na računu za koji je kartica vezana i to su debitne kartice. Postoje i kartice koje funkcionišu na bazi unapred odobrenog i dostupnog kreditnog limita i to su kreditne kartice. Kreditna kartica je suštinski kredit koji vam je Banka odobrila da koristite uz neku određenu kamatu, a koji vi putem kreditne kartice možete trošiti dinamikom koju vi odaberete.

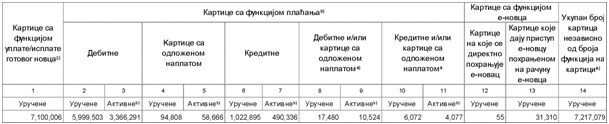

Statistički gledano broj izdatih platnih kartica, kao i njihovo korišćenje na Internetu se u republici Srbiji svodi na sledeće:

Izdate kartice: Izvor NBS (zaključno sa II tromesečjem 2017)

Kupovina na Internetu - upotreba kartica: Izvor NBS (zaključno sa II tromesečjem 2017.)

Ono što je važno je da se očekuje ulazak novih brendova kod nas, pre svega China Union pay kartica. Ova kartica je ubedljivo najzastupljeniji brend na svetu sa preko 6 milijardi izdatih kartica ili oko 54% svetskog tržišta. Zli jezici bi rekli „ali najveći broj kartica je izdat u Kini“, da to jeste činjenica, ali shvatanje ovog odnosa i nije tako jednostavno. Upravo iz razloga stvaranja kritične mase Kinezi i jesu jedna od najmoćnijih nacija, u skoro svim aspektima svakodnevnog života.

Ako se po nekim predefinisanim standardima očekuje da svaka osoba koja ima pravo na korišćenje platnih usluga u ovom obliku treba da ima 2 platne kartice, onda banke, trgovci i država moraju da rade na ohrabrivanju korišćenja platnih kartica u Republici Srbiji.

Kada je sigurnost korišćenja platne kartice u pitanju, koja je inače često uzrok različitih izgovora nekorišćenja platne kartice, ukoliko se pridržavate saveta koje ćete dobiti na ovom blogu ili u banci u kojoj preuzimate platnu karticu, nećete imali problema prilikom korišćenja, kao ni strah da će vaša platna kartica biti zloupotrebljena.

Takođe neki od saveta/činjenica koje možete da dobijete prilikom preuzimanja platne kartice u bankama su:

- Banka je vlasnik kartice, vi ste korisnik

- Karticu koju ste preuzeli čuvajte na sigurnom mestu van domašaja trećeg lica

- Niko ne sme da koristi vašu platnu karticu, niti smete uslužno da je dajete bilo kome da je koristi.

- U slučaju da želite da dozvolite nekome korišćenje novca sa istog računa/kartice, prijavite se za dodatnu karticu, na način koji je definisala Banka u kojoj ste se prijavili za karticu

- Kada plaćate na prodajnom mestu ne dozvolite da neko karticu odnese iz vašeg vidokruga. Svakako je mandat kartičarskih organizacija da se na celoj teritoriji RS uvede contactless plaćanje (bezkontaktno plaćanje), odnosno obezbede uređaji za isto, što bi značilo da karticu prilikom plaćanja nećete nikom ni morate da dajete već samo da prislonite na uređaj za plaćanje i eventualno ukucate PIN.

- U slučaju sumnje da vam je kartica ukradena ili zloupotrebljena, odmah obavestite Banku kod koje ste uzeli tu karticu

- PIN je vaš identifikacioni broj koji dobijate uz karticu, ne držite ga uz karticu, probajte da ga zapamtite ili šifrovano upišite na neko sigurno mesto odvojeno od kartice.

- Nikada ne odgovarajte na mailove i ne pristupajte linkovima u kojima se traže podaci sa vaše platne kartice čak ni u slučajevim kada oni izgledaju kao da su poslati od strane banke ili kartične organizacije.

- Banka nikada neće tražiti da joj dostavite podatke sa svoje platne kartice.

- Ukoliko koristite vašu karticu kao garant budućeg plaćanja ili za kupovinu putem interneta, činite to samo kod proverenih trgovaca.

- I na kraju najvažnije kod Internet trgovine koja nam je i glavna tema na ovim edukacijama, platnu karticu koristite na proverenim internet prodajnim mestima (sajtovima). Koristite sajtove koji imaju 3d secure tehnologiju i obzirom da će i vaše kartice imati 3d secure tehnologiju do kraja 2018.godine (o čemu će bit pisano u narednim tekstovima) plaćanje na internetu je potpuno sigurno bez finansijskih posledica po vas kao kupca.

Naučili smo šta je platna kartica, a u narednim temama bavimo se plaćanjem karticama na Internetu.

.png)

.png)

.png)

.png)

.png)

.png)

.png)